국민연금 수령나이 비교해보세요

국민연금 수령나이

보통 정년퇴직 및 은퇴 후에는 대부분의 사람들은 별다른 수입이 없어서, 경제적인 문제가 발생하기 때문에 국민연금에 대해 많이 관심을 가지십니다. 그래서 국민연금 수령 나이는 언제부터인지, 수급 시기를 앞당길 수 있는가에 대해 아래에서 다루어보려 합니다.

정년퇴직 후 별 수입이 없는 동수 씨는 아직 국민연금 수령년이 되지 않았지만 경제적인 문제로 연금 수령 시기를 앞당기려 하고 있습니다.

반면 30년째 사업장을 운영하고 있는 태수 씨는 국민연금 수령년이 됐지만 당장 연금을 받기보다는 수급 시기를 조금 늦추더라도 앞으로 더 많은 연금을 받고 싶어 졌습니다.

국민연금을 받을 수 있는 나이가 정해져 있다는 거 여러분 아시죠? 그런데 내가 원할 때부터 연금을 받을 수는 없을까? 한 번은 생각해 본 적이 있는 것 같은데요.

개인의 경제 상황이나 건강 등에 따라 연금을 조금 더 빨리 받고 싶다면 조기 노령연금, 늦어도 더 많이 받고 싶다면 연금을 신청할 수 있습니다 이 두 가지를 함께 살펴보겠습니다.

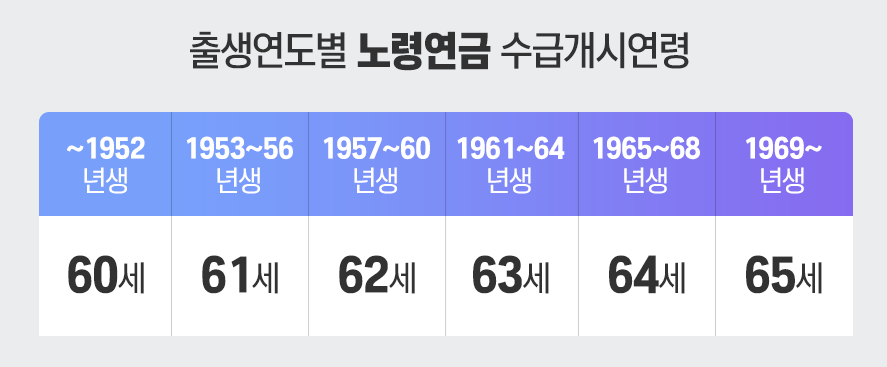

국민연금 가능 나이

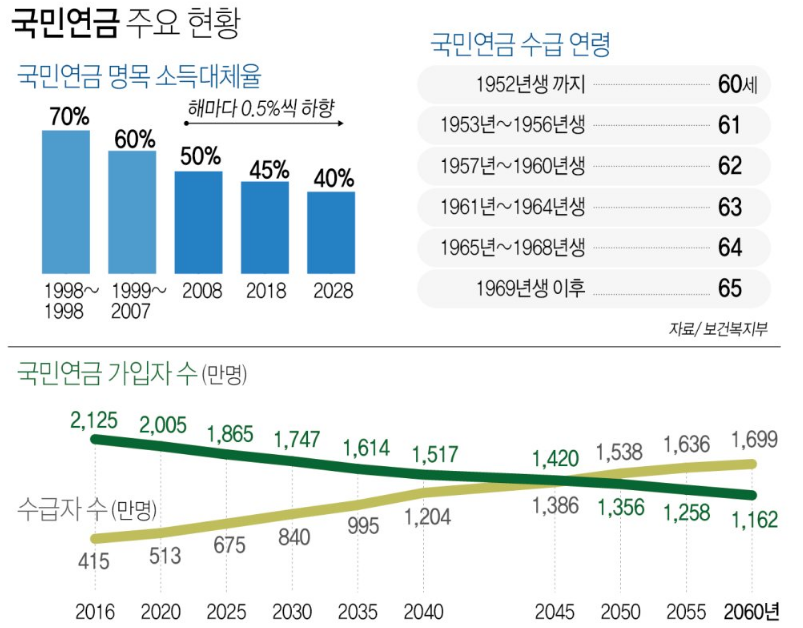

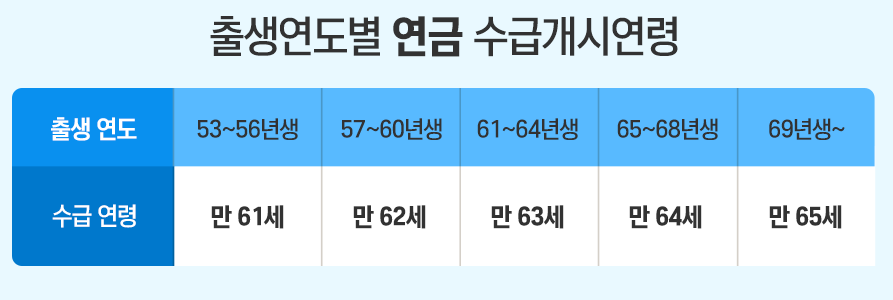

국민연금은 최소 가입 기간인 10년(120개월)을 채우면 수급 연령인 생일을 다음 달부터 받을 수 있습니다. 수급 연령은 출생 연도에 따라 다음과 같이 달라집니다.

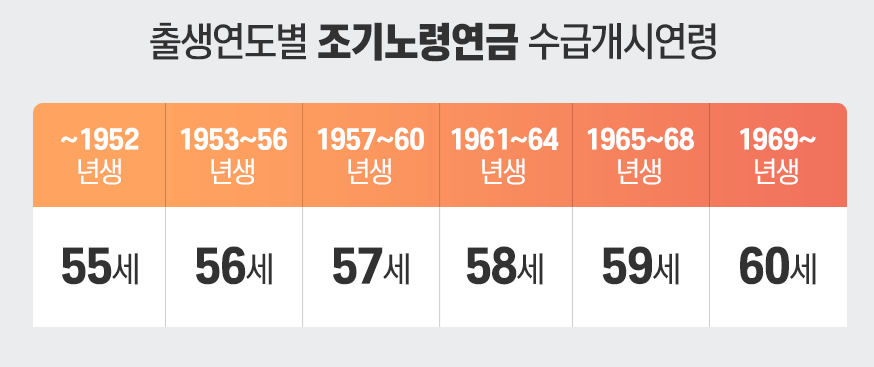

조기노령연금

만약 동수 씨처럼 경제적인 이유로 수급 시기를 앞당겨 고령연금을 미리 받고 싶다면 조기 고령연금 제도를 활용해 최대 5년 앞당겨 받을 수 있습니다.

다만, 「조기 노령 연금」은 시기를 앞당기기 위해, 보다 적은 금액입니다. 1년 앞당길 때마다 6%(월 0.5%)씩 감액됩니다. "예를 들어 만약 62세에 연금을 받는 1960년생이 조기노령연금을 신청해 61세로 앞당겨지면 원래 연금보다 6% 감액된 94%를 받게 되고 60세에는 88%, 59세에는 82%, 58세에는 76%, 57세에는 70%가 지급됩니다"

조기노령연금을 신청할 수 있는 연령은 다음과 같습니다. 조기 노령연금을 받기 위해서는 나이뿐 아니라 두 가지 조건이 있습니다.

첫째, 국민연금 가입기간이 10년(120개월) 이상인 점, 둘째, 월평균 소득이 일정 수준 이하입니다. 여기서 말하는 「일정 수준의 월소득」은, 3년간의 국민연금 전체 가입자의 평균소득 월액입니다.

금액은 매년 달라지는데, 2021년 기준으로는 2,539,734원입니다. 사업소득*과 근로소득**을 더하여 이 금액을 초과하는 경우에는 조기노령연금을 신청할 수 없습니다.

* (사업소득) 총수입에서 필요경비를 공제한 금액

**(근로소득) 비과세소득을 제외한 총급여에서 소득세법에 따른 근로소득공제액을 적용한 금액

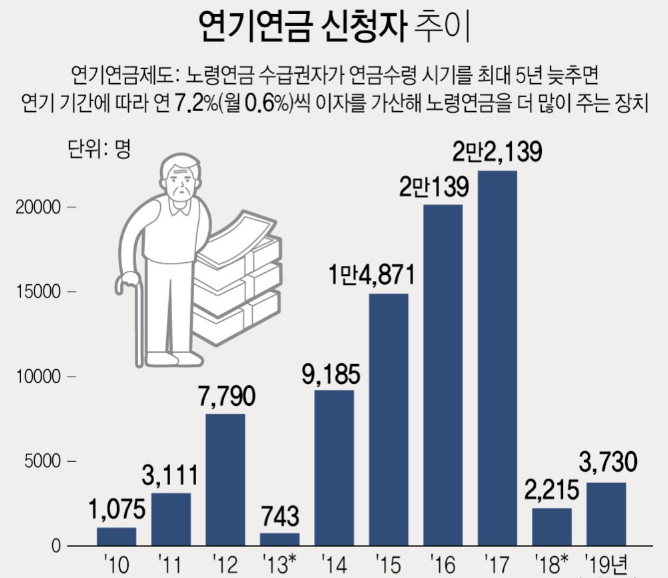

연기연금

반면 태수 씨의 사례처럼 노령연금을 받을 나이가 됐지만 아직 활발하게 소득활동을 하고 있는 경우라면 당장 연금을 받을 필요가 없을 수도 있습니다.

이 경우 연금을 신청하면 최대 5년 수령 시기를 늦출 수 있습니다. 연기하는 1년마다 7.2%(월 0.6%) 인상된 연금액을 받을 수 있다는 게 연금제도의 장점입니다.

만약 경제적인 여유가 있다면 연금액을 늘려 더 탄탄한 노후를 준비하세요. 조기노령연금과 연금 연금을 신청하는 것이 유리한지 판단하기 어려운 경우에는 반드시 국민연금공단의 상담을 받아 선택하시기 바랍니다.

* 상담문의 : 국민연금 콜센터 국번 없음 1355 (유료)

다시 한번 정리하자면, 만 18세 이상 만 60세 미만의 대한민국 국민이라면 누구나 국민연금 가입자가 될 수 있습니다. 국민연금의 급여혜택 중에서도 '노령연금'은 연금을 받을 수 있는 연령이 되면 매달 사망할 때까지 받기 때문에 '평생월급'으로 불리기도 합니다. 평생월급 노령연금을 받으려면 아래 두 가지를 꼭 기억하세요!

국민연금 최소 가입 기간

국민연금의 생애 월급인 노령연금을 받기 위한 첫 조건은 국민연금 가입 기간이 최소 10년(120개월) 이상이어야 한다는 것입니다.

10년(120개월)은 문자 그대로 최저 가입 기간이므로 10년을 채웠더라도 그 이상 꾸준히 가입하면 더 든든한 노후 준비에 큰 도움이 됩니다. 가입 기간이 길수록 노후에 연금액이 늘어나기 때문입니다.

출생연도 별 수급

두 번째 조건은 제 수급 개시 연령을 확인해야 하는 것입니다. 고령연금은 출생연도에 따라 국민연금을 받는 연령이 조금씩 다르니 표에서 꼭 확인해 보세요.

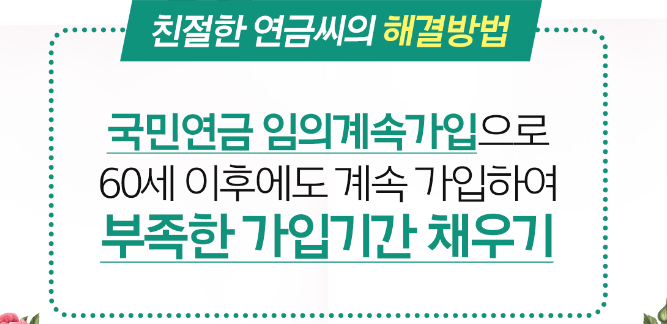

잠깐만! 만약 최저 가입기간을 채우지 못하면 어떻게 하나요? 만약 만 60세가 되어도 노령연금을 받을 수 있는 최저 가입기간인 10년(120개월)을 채우지 못하면 '임의계속 가입제도'를 활용하여 가입기간을 늘릴 수 있습니다.

단, 임의 계속 가입 신청은 만 65세 전까지 가능하며, 만약 만 60세가 되어 반환 일시금을 받거나 국민연금 비용을 납부한 적이 없다면 임의 계속 가입은 불가하오니 유의해 주시기 바랍니다.